10亿+海关交易数据,1.2亿企业数据,2亿+企业联系人数据,1000千万真实采购商。覆盖200+个国家及地区,95%外贸重点拓展市场,可根据行业、经营范围等多方位挖掘目标客户。

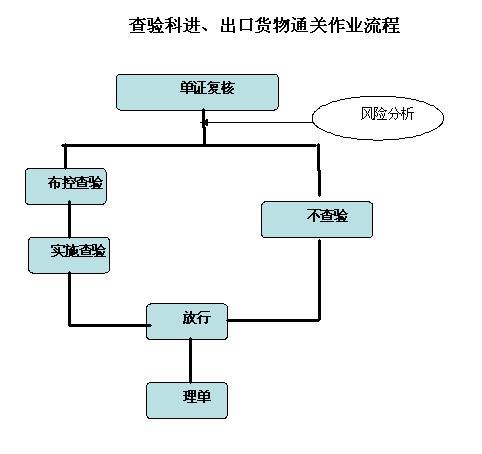

免费试用所谓“申报",是指进出口货物的收发货人、受委托的报关企业,依照《海关法》以及有关法律、行政法规和规章的要求,在规定的期限、地点,采用电子数据报关单和纸质报关单形式,向海关报告实际进出口货物的情况,并接受海关审核的行为。进出口货物申报主要涉及如下问题:

(一)申报时限

进口货物的收货人应当自运输工具申报进境之日起十四日内,出口货物的发货人除海关特准的外应当在货物运抵海关监管区后、装货的二十四小时以前,向海关申报。逾期申报的,由海关征收滞报金。

进口货物的收货人自运输工具申报进境之日起超过三个月未向海关申报的,其进口货物由海关提取依法变卖处理,所得价款在扣除运输、装卸、储存等费用和税款后,尚有余款的,自货物依法变卖之日起一年内,经收货人申请,予以发还;其中属于国家对进口有限制性规定,应当提交许可证件而不能提供的,不予发还。逾期无人申请或者不予发还的,上缴国库。

(二) 申报单证

办理进出口货物的海关申报手续,应当采用纸质报关单和电子数据报关单的形式。进、出口货物报关单应当随附的单证包括:合同;发票;装箱清单;提(运)单;代理报关授权委托协议;进出口许可证件及其他进出口有关单证。货物实际进出口前,海关已对该货物作出预归类决定的,进出口货物的收发货人、受委托的报关企业在货物实际进出口申报时应当向海关提交《 预归类决定书》。

在填写报关单时,进出口商应如实申报进出口货物的商品名称、税则号列(商品编号)、规格型号、价格、运保费、成交条件及其他相关费用、原产地、数量等。海关经审核,可以对进出口货物进行查验,组织化验、检验或者对相关企业进行核查。

(本文内容根据网络资料整理和来自用户投稿,出于传递更多信息之目的,不代表本站其观点和立场。本站不具备任何原创保护和所有权,也不对其真实性、可靠性承担任何法律责任,特此声明!)

出口货物需要填写报关申报单并提交给海关。报关申报单中需要填写如下内容:出口企业名称、出口货物名称、货物数量、起运港、目的地港等。此外还需要提供相关货物发票以及其他必要文件如质证等。海关审核通过后方可办理出关手续。

进口货物申报所需提交的主要文件有哪些?进口货物申报主要文件包括:报关申报单、发票(Commercial Invoice)、装运单(B/L或空运提单)、质证(Certificate of Origin)等。申报单中需要填写进口企业名称、国别、货物名称、数量、单价等基本信息。发票与装运单用于核对货物信息。质证主要证明货物原产地国。此外如有必要还需要提供其他实物文件如检疫检验报告等。

进口货物如何计算关税?进口货物的关税计算主要按照以下步骤:1.确定货物的税则分类编号(HS Code);2.查找该货物在海关关税税则表中规定的征收方式(按值或按量);3.计算应税价值(CIF价值);4. 根据税则表查找适用的税率;5. 将税率乘以应税价值即可得出应缴纳的关税数额。此外一些货物还可能需要征收增值税和消费税。

印度尼西亚

印度尼西亚 越南

越南 印度

印度 菲律宾

菲律宾 土耳其

土耳其 美国

美国 墨西哥

墨西哥 加拿大

加拿大 危地马拉

危地马拉 歌诗达黎加

歌诗达黎加 阿根廷

阿根廷 巴西

巴西 智利

智利 哥伦比亚

哥伦比亚 秘鲁

秘鲁 俄罗斯

俄罗斯 乌克兰

乌克兰 法国

法国 德国

德国 意大利

意大利 埃塞俄比亚

埃塞俄比亚 乌干达

乌干达 博茨瓦纳

博茨瓦纳 加纳

加纳 肯尼亚

肯尼亚 澳大利亚

澳大利亚 新西兰

新西兰 斐济

斐济 维尔京群岛

维尔京群岛 关岛

关岛